Si usted es autónomo tal vez se haya preguntado para qué necesitan los autónomos el NIF-IVA. Muchos autónomos confunden el NIF con el NIF-IVA. Sin embargo, ambos son diferentes, el primero (NIF) lo emplean las personas físicas y jurídicas como elemento de relación (Número de Identificación Fiscal) con la Agencia Tributaria española. Y el segundo (NIF-IVA), se emplea para realizar operaciones comerciales específicas dentro de la Comunidad Económica Europea.

En este artículo de CD Nogueira, trataremos de responder la pregunta ¿para qué necesitan los autónomos el NIF-IVA? Además, despejaremos algunas dudas en cuanto a su utilidad y quienes pueden obtenerlo.

¿Qué es el NIF-IVA?

Tal como lo mencionamos al principio, el NIF-IVA es un registro requerido para algunas operaciones comerciales dentro de la Comunidad Económica Europea, o como se conoce comúnmente como operaciones intracomunitarias.

Como se sabe, el IVA o Impuesto al Valor Añadido, es una obligación tributaria indirecta cuyo pago lo realiza el consumidor final a la empresa, comercio o autónomo por la adquisición de un bien o servicio. Este impuesto lo retribuye la empresa, comercio o autónomo mediante una declaración a Hacienda. Esta declaración se realiza trimestralmente.

Sin embargo, si el ámbito de comercialización se extiende fuera de España, pero dentro de la Comunidad Económica Europea, se requiere tener el registro NIF-IVA. Aunque las operaciones comerciales intracomunitarias se encuentran exentas del IVA, para hacer efectiva esta exención los autónomos deben contar con el registro NIF-IVA. El NIF-IVA también es conocido como VAT intracomunitario (Value Added Tax).

¿En qué casos se debe contar con un NIF-IVA o VAT?

Los autónomos así como las personas físicas y jurídicas, sin importar la naturaleza de la actividad económica que realicen, y que estén dentro de los siguientes supuestos, deben tramitar el NIF-IVA o VAT:

- Quienes estén sujetos al IVA y efectúen ventas dentro de la Comunidad Económica Europea.

- Aquellas personas físicas o jurídicas sujetos pasivos del IVA que sean destinatarios de los servicios prestados por otros profesionales o empresarios que se encuentren fuera de la península e Islas Baleares. No aplica para las Islas Canarias.

- Quienes estén prestando servicios ubicados en otro país de la Unión Europea (UE).

- Aquellas personas jurídicas que sin ser empresarios o autónomos profesionales efectúen adquisiciones de bienes con IVA dentro de la Comunidad Europea.

Veamos el siguiente ejemplo:

Si somos autónomos y realizamos una venta a una empresa alemana y no tenemos el NIF-IVA, esta operación no está exenta del IVA por considerarse como una operación comercial interna.

Asimismo, en el caso que tengamos el NIF-IVA, pero la empresa alemana no lo tenga, esta operación comercial tampoco estaría exenta del IVA.

De acuerdo con el reglamento vigente, para que esta operación comercial esté exenta del IVA, ambas partes (nosotros y la empresa alemana del ejemplo) debemos contar con el NIF-IVA.

En otras palabras, para que una operación comercial intracomunitaria, bien sea de adquisición de bienes o de prestación de servicios, realizada por una empresa o por un profesional, se considere exenta del IVA, ambas partes deben contar con el NIF-IVA.

¿Cómo se compone el NIF-IVA y su diferencia con el NIF?

Como se evidencia, el NIF-IVA o VAT es un código alfanumérico de identificación fiscal que permite que las operaciones comerciales intracomunitarias se realicen exentas del IVA.

Este código está encabezado por el prefijo del país del operador intracomunitario (en nuestro ejemplo ES para España), seguido del Número de Información Fiscal (NIF) de la persona física o jurídica que lo utiliza para relacionarse con Hacienda. El prefijo del país viene dado por el código internacional ISO-3166 alpha 2.

Por ejemplo, si nuestro NIF es B87654321 y pertenece a España (ES), el NIF-IVA o VAT será ES + B87654321 = ESB87654321.

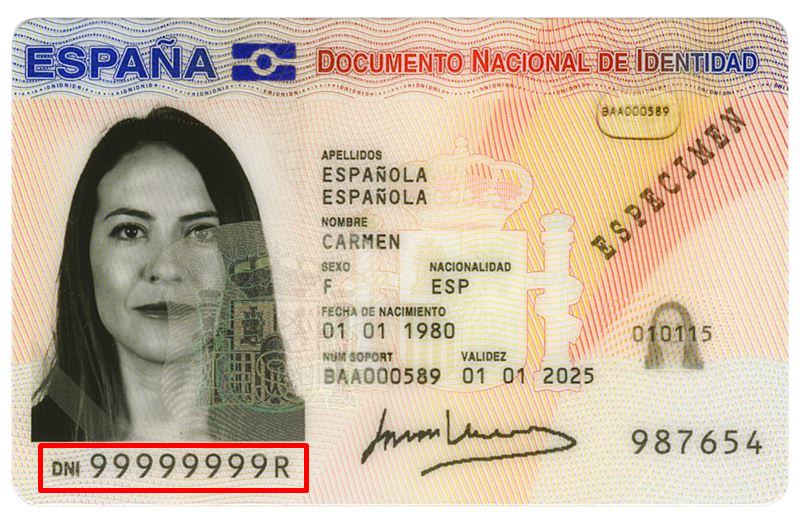

A su vez el NIF proviene de nuestro DNI o Documento Nacional de Identidad. Así que si tenemos DNI también tenemos NIF. Salvo algunos casos (antes de los 90’s), el NIF tiene ocho dígitos y una letra de control que se puede calcular mediante una fórmula.

A continuación, la lista de los prefijos del NIF y su significado:

- A Sociedades anónimas.

- B Sociedades de responsabilidad limitada.

- C Sociedades colectivas.

- D Comunidades de bienes y herencias yacentes.

- F Sociedades cooperativas.

- G Asociaciones.

- H Comunidad de propietarios en régimen de propiedad horizontal.

- J Sociedades civiles, con o sin personalidad jurídica.

- P Corporaciones locales

- Q Organismos Públicos.

- S Órganos de Administración del Estado y de las Comunidades Autónomas.

- U Uniones Temporales de Empresas.

- V Otros tipos no definidos en el resto de claves.

- N Entidades extranjeras.

- W Establecimientos pendientes de entidades no residentes en España.

¿Cómo solicitamos el NIF-IVA?

Para gestionar el NIF-IVA tenemos que formalizar una solicitud de incorporación al Registro de Operadores Intracomunitarios (ROI). El ROI, también conocido como VIES o Sistema de Intercambio de Información sobre el IVA, lo podemos solicitar ante hacienda utilizando el modelo 036 de alta censal. Esto podemos hacerlo al darnos de alta en Hacienda o después, al realizar cualquier operación intracomunitaria, utilizando el mismo modelo 036.

Uso del modelo 036

En el caso de darnos de alta por primera vez en Hacienda como autónomos, en el modelo 036, utilizaremos la casilla 582 de la página 5 del modelo para darnos el alta en el ROI. Podemos notar que en la casilla 584 es posible indicar la fecha para la cual tenemos pensado realizar nuestra primera operación intracomunitaria.

Ahora bien, si ya nos hemos dado de alta con anterioridad en Hacienda como autónomos, en el caso de que vayamos a solicitar el alta en el ROI, debemos marcar la casilla 130 de la página 1 para que se entienda que nuestro propósito es el de realizar una modificación al alta. Además, debemos marcar las casillas 582 y 584.

En el caso de querer darnos de baja en el ROI marcamos la casilla 583.

Después de que hemos tramitado nuestra alta en Hacienda y en el ROI, la administración tributaria se toma un lapso de tres meses en aceptar nuestra inclusión en el censo. Transcurrido ese plazo si no aparecemos en el censo, podemos suponer que nuestra solicitud de alta o modificación, ha sido denegada.

Es bastante frecuente que Hacienda realice ciertas comprobaciones previas a la aprobación e incluso envíe inspectores.

De aprobarse el alta en el ROI, Hacienda nos asignará un NIF-IVA. En caso de rechazo, está claro que no podremos emitir o recibir facturas de operaciones comerciales intracomunitarias exentas del IVA.

¿Es lo mismo el NIF-IVA que el número EORI?

Aunque ambos números son similares en cuanto a su composición, sus finalidades son diferentes y se gestionan de manera independiente.

El EORI es un registro único para la Unión Europea cuya asignación le corresponde a la autoridad económica designada por cada Estado Miembro. Lo emplean los operadores económicos importadores y exportadores para operar en las aduanas de la Comunidad Europea. Para que un operador que posea un número EORI pueda realizar operaciones de importación o exportación intracomunitarias debe estar dado de alta en el censo de operadores intracomunitarios.

Después de obtener de Hacienda el NIF-IVA podremos efectuar cualquier operación intracomunitaria con otros profesionales o empresas de la Unión Europea. Luego de realizar estas operaciones debemos declararlas empleando el modelo 349 relativo a las operaciones intracomunitarias. La declaración, por lo general, se realiza cada tres meses. Toda la información ingresada al modelo 349 debe coincidir con el modelo 303 de autoliquidación del IVA. Es aquí donde debemos consignar las operaciones intracomunitarias realizadas del IVA devengado o deducible, dependiendo de qué relaciones se declaran como ventas o adquisiciones de bienes o servicios.

CD Nogueiras se encuentra comprometida en brindar un servicio de calidad de asesoría legal profesional. Es por esa razón que si necesitas algún tipo de información al respecto de esta guía, puedes contactarnos y responderemos tu solicitud a la mayor brevedad posible.